Rating bancario: come migliorare gli indici di bilancio

Rating bancario: come migliorare gli indici di bilancio? Abbiamo spesso parlato dei benefici e dei vantaggi della cessione del credito. In questa sede abbiamo affermato, senza ombra di dubbio, che il miglioramento degli indici di bilancio – e di conseguenza del rating bancario – è proprio uno di questi “benefit”. Il miglioramento del rating bancario, infatti, riduce i costi finanziari. Con la cessione dei crediti normalmente impossibili da recuperare, eliminato proprio tutte le posizioni “inutili”. Parliamo di tutte quelle posizioni prive di valore, inutili.

Rating bancario e merito creditizio

Da un punto di vista squisitamente tecnico, possiamo affermare quanto segue. Con l’attribuzione del rating si determina il posizionamento di un’impresa in una scala di valori a cui corrispondono diversi livelli di rischio di insolvenza (probabilità di default) o, all’inverso, di merito creditizio.

Il rating bancario è uno strumento, quindi, che analizza i livelli di rischio e di merito di tutte le attività: professionisti, ditte ed imprese. In sostanza, effettua un controllo periodico del livello di rischio di aziende o dei titoli di obbligazioni. Il valore del Rating Bancario è espresso in lettere. In relazione alle lettere, stabiliamo una sorta di premio del rischio che un’azienda ha per un determinato tipo di investimento. La determinazione del valore di rischio e merito, è basata sulla normativa Basilea 2, dove vengono indicati i requisiti minimi di capitale.

In sintesi quindi possiamo affermare che il “Rating”, che le banche assegnano alle imprese affidate, è una valutazione sintetica della solvibilità aziendale. In pratica ci indica qual è la probabilità di insolvenza associata ad una determinata controparte. Volendo dirla ancora più semplicemente, al fini di essere più comprensibili, il Rating Bancario ha lo scopo di accertare se le imprese saranno in grado di restituire capitale e interessi con regolarità e puntualità.

Come viene valutata l’affidabilità delle imprese con l’Accordo di Basilea?

Ogni istituto di credito, ogni banca, utilizza un proprio sistema di valutazione.

La scelta è però ristretta a due opzioni:

- Metodo Standard

- il metodo basato sui rating interni (IRB – Internal Rating Based), che può essere di “base” o “avanzato”.

Cerchiamo di analizzare entrambi nel merito. Il metodo standard prevede l’utilizzo dei rating esterni. Parliamo di giudizi sulla capacità delle aziende

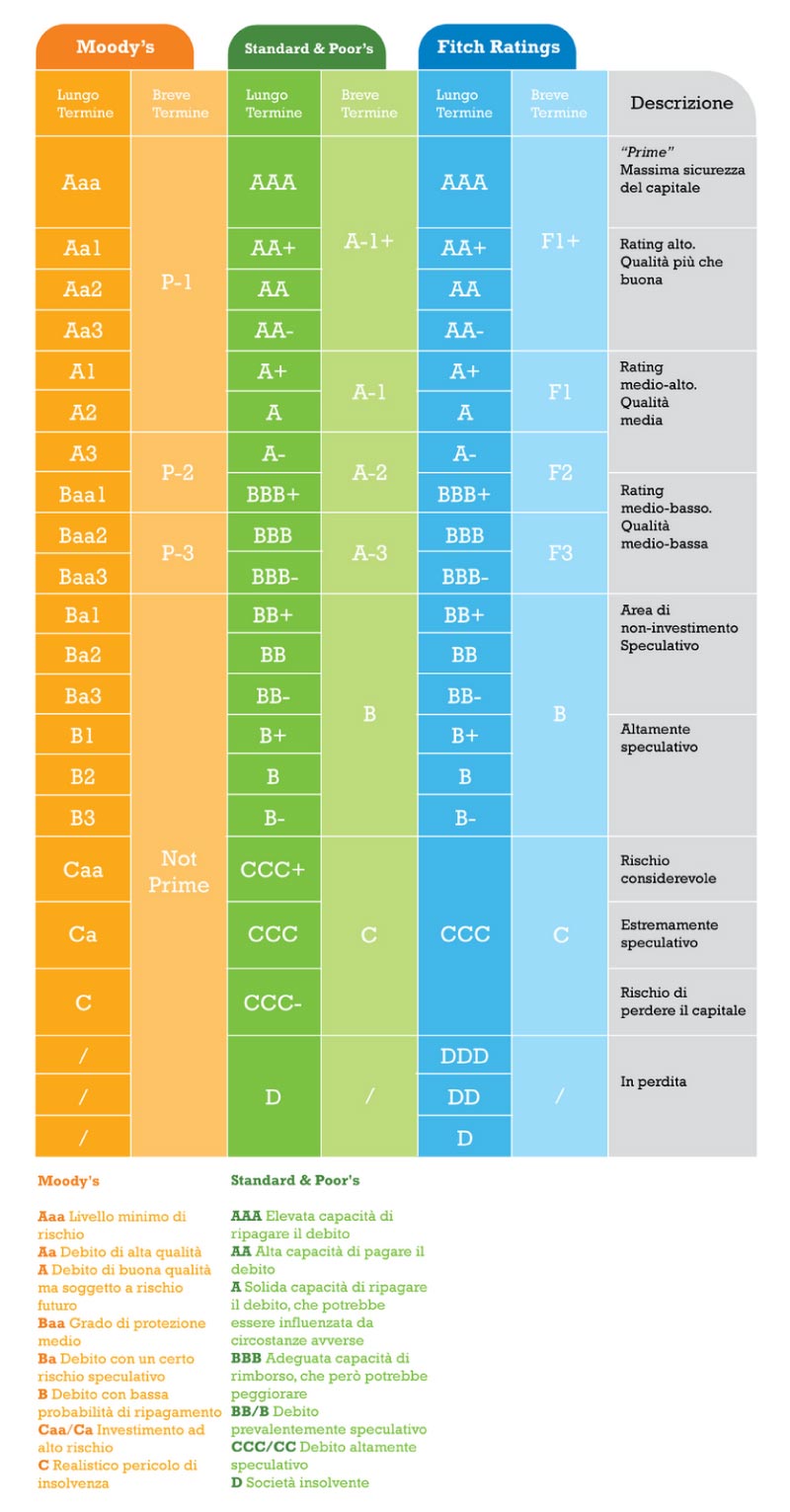

di rimborsare il capitale prestato. Questo vale per tutte quelle imprese valutate da una agenzia specializzata. Ricordiamo che in Italia le agenzie riconosciute dalla Banca d’Italia sono Standard&Poor’s, Moody’s, FitchRatings e Lince. Per tutte le altre attività che sono sprovviste di tale valutazione esterna, le banche utilizzano un metodo di calcolo del rischio simile a quello utilizzato nel primo accordo di Basilea. Con il metodo basato sui rating interni tutto si ribalta. Qui è direttamente, la banca ad attribuire, co in propri modelli di analisi autorizzati sempre dalla Banca d’Italia, un rating all’impresa.

Quando viene finito il lavoro di calcolo del rating, sol in quel momento, le imprese vengono inserite in un “gruppo” dove tutte le attività vengono analizzate in termini di rischio.

Le classi di Rating

I rating bancari sono classificati ed ordinati in una scala crescente espressa in diverse tipologie. Parliamo di numeri, lettere oppure combinazione delle due. Le scale di rating in lettere seguono prevalentemente la scala Standard and Poors (AAA, AA, A, BBB, BB, B, ecc). La scala di rating numerico invece è un intervallo da 1 a 10 dove 1 corrisponde alla massima valutazione e 10 al rating peggiore. Esistono ancora sistemi di rating per cos’ dire ibridi. Facciamo un esempio: la scala Moodys che altro non è che un mix alfanumerico (Aa1, Aa2, Aa3) delle due precedenti. In ultima analisi, ricordiamo che una scala di rating può avere anche delle differenti sottoclassi. In questo caso parliamo dei notches. Senza entrare ulteriormente nei tecnicismi del sistema, possiamo tranquillamente delineare un quadro in cui tra le classi di Rating esiste una linea di demarcazione:

- le classi da BBB in su vengono definite ‘Investment Grade’ e identificano cluster di aziende più sicure per i finanziatori;

- le classi da BB in giù prendono invece il nome di ‘Speculative Grade’ o ‘Junk’ e individuano imprese che dovranno sopportare termini di accesso al credito più sfavorevoli Questo non significa che le aziende appartenenti a questi cluster non saranno finanziate ma che il costo del prestito sarà sicuramente più elevato.

Rating bancario migliore con la Cessione del credito pro soluto

Il rating è, quindi, importante anche per l’impresa? La valutazione dell’affidabilità commerciale e finanziaria delle imprese rappresenta il primo strumento valutativo per gli Istituti Bancari. Il bilancio è sicuramente la prima informazione reperibile per poter concedere nuovi o ulteriori finanziamenti alle imprese. Ecco che allora assume un ruolo fondamentale la cessione dei crediti pro-soluto. Stiamo parlando di quello strumento finanziario che ci consente di supportare le aziende. Va ricordato che i crediti di natura commerciale influiscono sul rating.

La cessione pro-soluto permette difatti di migliorare gli indicatori in senso positivo. Elimina, infatti, ii crediti dal bilancio grazie al trasferimento ad una Società abilitata al loro acquisto (Creditcash.it). Questa dismissione di crediti, oltre a ridurre Cash Flow, riduce anche l’attività di gestione di quei crediti con i relativi risparmi. Inoltre porta benefici fiscali legati alle minori imposte per redditi effettivamente non conseguiti, grazie alla messa a perdita di quei crediti inesigibili.

{kind=link}

{kind=link}

{kind=link}